안녕하세요 미주내집입니다. 오늘은 우리채널에서 가장 많이 다뤘던 종목 중 하나이죠. 알리바바에 대한 업데이트 내용을 다뤄보고자 합니다.

자 알리바바의 2021년 주가 수익률입니다. 보시는 것처럼 -9.96%, 즉 올해 마이너스 투자수익률을 보이고 있습니다. 지금 많은 성장주들이 그런 것처럼 말이죠.

그런데 조금 의아했던 점이, 2021년 1분기 실적을 발표한 날 주가가 크게 빠졌다는 겁니다. 그래서 실적이 얼마나 안좋았길래 주가가 이렇게 빠지지? 라는 의문이 들었습니다.

그래서 알리바바의 최근 분기 실적을 자세히 들여다 봤습니다. 먼저 매출은 1874억 위안으로, 전년동기 대비 63.9%나 증가했습니다. 이는 컨센서스를 67.3억 위안 상회하는 수치였습니다. 아주 훌륭한 수치죠. EPS는 non GAAP기준 10.32위안을 기록했는데요, 이는 전년동기 대비 12% 증가한 수치입니다. 다만 GAAP 기준 EPS는 -1.99위안, 즉 손실을 기록했는데, 금번 중국 당국으로부터 부과된 반독점 규제 과징금이 반영된 영향 때문입니다. 반독점 규제 관련해서는 이전 알리바바 영상에서 자세히 다룬 바 있으니 참고하시면 좋을 것 같습니다.

잉여현금흐름은 마이너스 658억 위안을 기록했는데, 전년동기 대비 무려 84%나 개선된 수치입니다.

한 가지 짚고 넘어가야 할 부분은, 알리바바의 매출에는 최근에 인수한 Sun Art Retail의 매출이 포함된 점입니다. Sun Art Retail은 미국의 코스트코와 유사하다고 보면 되는데요. 아무튼 이 인수된 기업의 매출을 제외하더라도 전년동기 대비 40%의 매출 성장률을 기록했습니다. 정말 대단한 성장률이죠.

그래서 알리바바의 주가가 실적 발표 이후 크게 빠진 이유는 알리바바가 GAAP기준 손실을 기록했는데, 이는 몇 년만에 처음으로 순손실을 기록한 수치라고 합니다.

그런데 이 부분을 조금 더 자세히 들여다보면 말이죠, GAAP 기준, 즉 Generally Accepted Accounting Principles 기준으로 작성된 순이익에는, 중국 당국으로부터 부과된 반독점 규제 위반 벌금 182.2억 위안이 반영이 됐습니다. 그런데 이런 벌금은 일회적인 성격의 항목입니다. 다시 말해서 앞으로 매 분기 정기적으로 발생하는 항목이 아니라는 거죠. 그래서 이러한 일회적인 성격의 항목을 제외하는 non-GAAP 기준으로 봤을 때는 알리바바의 순이익은 262.2억 위안으로 순이익을 기록했습니다. 참고로 이 수치는 전년동기 대비 17.6%나 증가한 수치입니다. 아주 좋은 실적이라는 거에요.

그리고 주요 부문별 매출을 보면, 중국리테일, 즉 이커머스 부문의 매출은 전년동기 대비 74% 증가했구요, 글로벌리테일 부문의 매출은 전년동기 대비 77% 증가했습니다. 그리고 클라우드 부문의 매출은 37%나 증가했죠. 다시 말해서 주요 부문별로 봤을 때도 상당히 좋은 실적을 거뒀다는 겁니다.

전체 매출을 보면, 분기별로 조금씩 등락이 있긴 하지만요, 전체적인 추세로 봤을 때는 꾸준히 증가하고 있다는 것을 확인할 수 있습니다. 이커머스 부문은 여전히 견고하구요, 클라우드 부문, 미디어&엔터테인먼트 부문도 성장 중에 있는 것을 확인할 수 있습니다.

중국의 이커머스 연간 활성화 사용자는 8.1억명으로 직전 분기 대비 320만명이나 증가했고, 모바일 월간 사용자는 9.25억명으로 직전 분기 대비 2,300만명이 증가했습니다.

참고로 중국의 이머커스 시장은 전세계에서 가장 빠르게 성장하고 있는 시장 중 하나인데요, 2023년까지 연평균 16%씩 성장하고 있스빈다. 이러한 이커머스 시장에서 알리바바는 2021년 약 56%의 시장점유율을 확보할 것으로 예상되고 있습니다. 이는 중국시장에서 압도적인 1위입니다. 2위인 JD.com이 18%의 점유율에 불과하니 말이죠.

중국에서는 이처럼 압도적인 지위를 누리고 있는 가운데, 글로벌 이커머스시장 진출도 확대하고 있습니다. 아직 시장 초기단계이지만 전세계에서 가장 높은 성장률을 보일 것으로 기대하는 동남아시아 시장에서도 두각을 나타내고 있습니다. 여기 보시는 것처럼 알리바바의 자회사인 Lazada는 동남아시아 주요 국가에서 1,2위의 사용률을 보이고 있습니다. 점차 동남아에서 영향력을 확대해나갈 것으로 보이구요.

동남아시아 이외에도 Trendyol이라는 터키의 스타트업기업에 투자하면서 터키 시장에도 진출해 있고, 남아시아 최대 이커머스 플랫폼 중 하나인 DARAZ에 투자하면서 글로벌시장 진출을 확대하고 있습니다.

그 다음에 주목할 부분은 클라우드 부문입니다. 알리바바 클라우드 부문은 전년동기 대비 매출이 37% 증가했는데, 주로 IT부문, 공공부문, 그리고 금융 부문에서의 고객이 증가한 요인이 큽니다. 작년 대비 매출성장률이 둔화된 가장 큰 이유는,

IT산업에서의 가장 큰 비중을 차지하는 고객이 이탈했기 때문이라고 합니다. 이 고객사는 중국 외 글로벌 부문에서의 알리바바 클라우드 서비스를 사용해왔으나, 알리바바의 서비스와는 무관한 외적인 이유로 알리바바와의 거래를 중단하기로 결정했다고 합니다. 제 추측으로는 미중 무역관계 등 정치적인 이슈가 작용해서 알리바바의 클라우드 서비스를 종료한 게 아닌가 하는 생각이 듭니다. 아무튼 이러한 이유로 알리바바 클라우드 부문의 매출증가세가 둔화되었으나, 알리바바는 앞으로 여러 산업과 다양한 고객사로 더욱 분산시킬 것이라고 밝혔습니다.

현재 알리바바는 중국의 클라우드시장 내 40.1%의 점유율로 1위, 전세계 클라우드시장에서는 점유율 9.1%로 3위를 가져가고 있습니다.

3년 연속 글로벌 IaaS 시장 3위이구요, 아시아태평양지역에서는 굳건하게 1위를 가져가고 있습니다.

그리고 알리바바는 향후 중국 외 글로벌 지역으로 진출을 확대할 것으로 기대됩니다. 그러면서 아마존의 AWS, 마이크로소프트의 Azure와 직접적인 경쟁을 할 것으로 기대하고 있구요.

한 가지 정말 강조하고 싶은 부분은, 중국의 클라우드시장은 아직은 미국 대비 비교적 초기 수준이라는 겁니다. 상대적으로 더 초기의 시장인만큼 성장률이 더욱 클 것이라고 기대할 수 있는데, 이러한 시장에서 압도적 1위를 가져가고 있다는 것은 정말 고무적인 일입니다.

그리고 이전 영상들에서도 여러 차례 다뤘지만, 결제시장에서도 압도적인 지위를 가져가고 있습니다. 중국 내 87%의 인구가 알리페이를 쓴다고 밝혔는데요. 87%면 우리나라의 카카오페이나 네이버페이보다도 훨씬 월등한 수준이라고 보여집니다. 말 그래도 국민페이죠.

그리고 제가 제일 중요하게 생각하는 것 중 하나인 현금및 현금성자산인데요. 현재 기준 약 $500억 인데, 총 차입인 $225억의 두 배 이상의 규모입니다. 아주 건강한 유동성을 보유했다고 볼 수 있습니다.

잉여현금흐름은 전년동기 대비 32%나 증가했습니다.

자 실적이 이렇게 상당히 잘 나왔는데요, 그럼 현재 밸류에이션은 어떨까요?

우선 주요 국내외 경쟁사와 비교했을 때 여전히 아주 매력적인 밸류에이션을 보이고 있습니다. 핀둬둬, JD.com, 메르카도리브레, 아마존, 알파벳 등 국내외 경쟁사와 PER, PEG 기준으로 봤을 때 아주 매력적인 밸류에이션입니다. 특히 PEG가 1이 안된다는 건 정말 믿기 힘든 수치입니다.

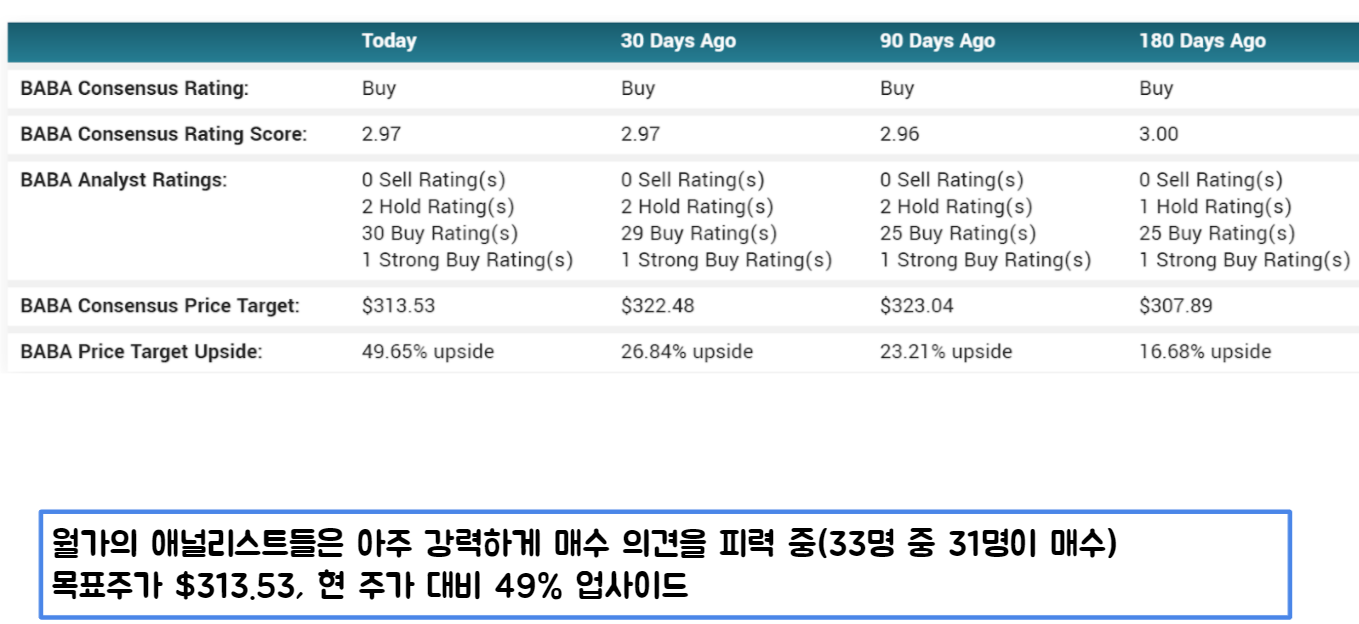

월가의 애널리스트들도 알리바바에 대해 굉장히 불리쉬합니다. 33명 중 31명이 매수 의견을 내고 있으며, 목표주가를 $313.53을 제시하며 현 주가 대비 약 49%의 업사이드가 있다고 보고 있습니다.

미주내집의 밸류에이션입니다. 저는 알리바바가 향후 15%에서 20%의 성장률을 보일 것이라고 보고 있고, 10%의 안전마진을 적용해서 정말 보수적으로 $263.74으로 목표주가를 보고 있고, 조금 더 불리쉬한 케이스로는 목표주가를 $375.07로 보고 있습니다. 다시 말해서 현 주가 대비 최소 25% 이상의 업사이드가 있다고 보고 있는 것이죠.

참고로 현 주가는 2018년 수준으로 회귀했는데요.

이는 더욱 좋은 기업을 똑 같은 가격에 매수할 수 있는 기회라는 겁니다. 코로나 이전 알리바바는 매출 600~700억 달러, FCF $170억을 기록했었는데요, 코로나 이후 현재 알리바바는 매출 $1090억, FCF $270억을 보이고 있습니다. 그런데 주가는 똑같죠. 훨씬 더 성장한 기업을 같은 가격에 매수할 수 있다는 건 개인적으로 정말 큰 기회라고 보고 있습니다.

그래서 간단하게 정리하자면, 알리바바의 실적이 개선되고 있는가? YES. 알리바바는 여전히 성장하고 있는가? YES. 알리바바가 속한 산업과 시장이 성장하고 있는가? YES. 알리바바가 직면한주요 리스크가 해소되었는가? 부분적으로 YES. 이러한 상황에서 주가가 계속 하락한다는 것은?

아주 좋은 기업을 아주 매력적인 가격에 매수할 수 있는 아주 좋은 기회라는 결론 외에는 떠오르지가 않습니다. 그래서 저는 알리바바의 비중을 이번 기회에 더욱 확대했습니다.

모두가 두려워할 때, 또는 모두가 외면할 때 주목을 해야 큰 수익을 거둘 수 있다고 버핏 형님께서 말씀하셨고, 저도 이에 크게 공감하는 부분입니다. 주가에 신경쓰기보다는 그 기업의 펀더멘털에 더욱 주목하면 더욱 좋은 투자결과를 맞이할 수 있을 거라 의심치 않습니다.

오늘 내용도 마음에 드셨다면 좋아요 부탁드리구요. 향후 지속적인 업데이트를 원하신다면 구독 해주시면 될 것 같습니다. 피드백은 언제든지 댓글로 환영합니다. 긴 영상 시청해주셔서 감사하구요. 항상 안전하고 즐거운 투자하시기 바랍니다. 감사합니다.

'중국주식 > 중국주식분석' 카테고리의 다른 글

| [2021.8월]알리바바(BABA) 실적 분석 및 업데이트(2021년 2분기) (0) | 2021.09.01 |

|---|---|

| [2021.7월] 알리바바(BABA)가 상장폐지된다고? 리스크 점검 (0) | 2021.08.31 |

| [2021.4월] 알리바바(BABA) 주요 업데이트 정리 (0) | 2021.08.29 |

| [2021년 1월] 알리바바(BABA) 연이은 폭락, 앞으로 대응은? (0) | 2021.08.28 |

| [2020년11월] Ant Financial 상장 연기에 따른 알리바바(BABA) 주가 폭락 (1) | 2021.08.27 |