대표사진 삭제

사진 설명을 입력하세요.

안녕하세요, DK입니다.

비자와 마스터카드 종목 대결 저번 1편에 이어 2편에서 이어가겠습니다.

대표사진 삭제

사진 설명을 입력하세요.

4번째로 전망을 보겠습니다.

먼저 산업 전망을 보면, 우선 이번 팬대믹으로 ecommerce 성장이 더욱 빨라지게 되었죠. 그래프에서 보시는 것처럼 전체 리테일에서 이커머스가 차지하는 비중이 매년 점점 커지고 있구요, 이번 코로나로 인해 소비활동이 줄어들거라고 생각했지만 카드 이용실적은 오히려 늘었습니다. 온라인소비가 증가했기 때문이죠.

비자도 이 부분에 대해 발표를 했고, 또 코로나 때문에 현금에 대한 인식이 조금 안좋아진 것도 한몫 햇습니다. 많은 사람의 손을 거치는 현금을 통해서 균이 옮을 수 있다는 인식이 생기면서 현금사용은 줄고 비접촉 결제가 폭발적으로 증가하고 있다는 겁니다. 비접촉 결제를 쓸 때 비자와 마스터카드의 결제네트워크를 많이 사용하기 때문에 이 두 기업에겐 좋은 소식이죠.

사진 삭제

사진 설명을 입력하세요.

보시는 것처럼 카드 사용이 앞으로 2025년까지 연평균 13.7% 증가할 거라는 전망이 나오고 있습니다.

사진 삭제

사진 설명을 입력하세요.

이건 전세계 지역별로 비현금결제 건수를 나타낸건데요, 우선 전세계적으로 꾸준히 증가하고 있다는 것을 알 수 있고, 또 제가 개인적으로 긍정적으로 보는 건 이머징 아시아, 아시아 내 개발도상국인데 여기가 폭발적으로 증가하고 있다는 겁니다. 아시아는 인구도 많아서 성장성이 높은 반면 아직도 결제 관련 인프라가 미비하거든요. 근데 이 성장성이 높은 지역이 이제 현금이 아닌 다른 결제수단을 점점 더 받아들이고 그에 맞춰 인프라를 구축한다는 건 비자와 마스터카드에 굉장히 긍정적일 거라고 봅니다.

대표사진 삭제

사진 설명을 입력하세요.

특히 중국이 가장 기대가 큰 지역인데요, 오른쪽 그래프에서 보시는 것처럼 중국의 e커머스 증가폭은 엄청나게 빠르게 증가하고 있고, 전세계에서 차지하는 비중이 압도적입니다.

하지만 중국은 그동안 결제네트워크시장을 개방하지 않았는데요, 올해 1월 미중무역합의 1단계 내용에 결제시장을 개방한다는 내용을 포함했습니다. 그래서 비자나 마스터카드, 아메리칸익스프레스 같은 미국의 결제네트워크기업들이 중국에 진출할 수 있게되었죠. 다시말해 전세계에서 가장 성장성이 높은 시장에 진출할 수 잇게 된 거죠.

대표사진 삭제

사진 설명을 입력하세요.

중국의 카드 결제는 폭발적으로 증가하고 있어서 중국에서 절대적인 점유율을 차지하고 있는 유니온페이가 이를 바탕으로 전세계 점유율 1위를 가져갔거든요. 이전 1편에서 보여드린 것처럼 중국지역을 제외하면 비자가 전세계 점유율 1등이었잖아요? 근데 중국을 포함하게 될 경우 유니온페이가 압도적입니다. 근데 이제 중국 결제시장이 개방되었으니 비자, 그리고 마스터카드까지 전세계 점유율을 더욱 확보할 수 있을 거라고 봅니다.

대표사진 삭제

사진 설명을 입력하세요.

자 그럼 이제 개별기업을 중심으로 보겠습니다. 비자와 마스터카드는 단순 카드회사가 아니라 테크기업이라고 스스로를 평가하고 있는데요, 그만큼 이 두 기업은 신기술, 즉 테크에 투자를 많이 하고 있습니다. 비자의 경우 구글페이와 협력하여 생체인증 기술을 결제시장에 접목시켜 사상 첫 ‘생체페이’시대를 준비하고 있습니다. 이외에도 Terrapay라는 글로벌결제인프라 회사와 전략적 제휴를 통해 모바일 지급과 디지털화폐 기술 개발에 힘쓰고 있습니다.

대표사진 삭제

사진 설명을 입력하세요.

이외에도 비자는 수많은 M&A를 통해서 포트폴리오를 확장해나가고 있습니다.

가장 최근에는 플레이드라는 소프트웨어기업을 인수했는데요, 이를 통해서 고객들은 자시의 은행계좌를 여러 앱이나 웹사이트를 통해 조회할 수 있습니다. 보시는 것처럼 플레이드는 매년 사용자가 늘고 있기 있던 터라, 비자는 플레이드 인수를 통해서 결제네트워크기업으로의 확장을 굳히면서 플레이드의 많은 고객들을 끌어안았다고 볼 수 있죠.

또 earthport라는 글로벌페이먼트서비스회사를 인수했는데요, 전세계적인 사용자를 두고 있는 비자로서는 국제거래 서비스 강화를 위해 아주 좋은 m&a였다고 생각합니다. 그리고 Vefiri라는 기업 인수를 통해 위변조 방지 등 보안사업을 강화했었죠.

여기에 최근에 페이스북의 워츠앱과 전략적 제휴를 통해 브라질에서 결제서비스를 출시한다고 하는데요, 이 부분은 페이스북 영상에서 다룬 적이 있으니 못보신 분들은 한번 보시면 좋을 것 같습니다. 이처럼 비자는 여러 M&A와 협력, 그리고 투자를 통해 새로운 결제트렌드에 대응하고, 글로벌결제네트워크 포트폴리오를 확장 및 강화해나가고 있습니다.

대표사진 삭제

사진 설명을 입력하세요.

이제 마스터카드를 한번 볼까요.

마스터카드도 비자와 상당히 유사한 행보를 보여주고 있는데요, 미래 결제시장 수요에 맞춰 빠르게 대응하고 있습니다.

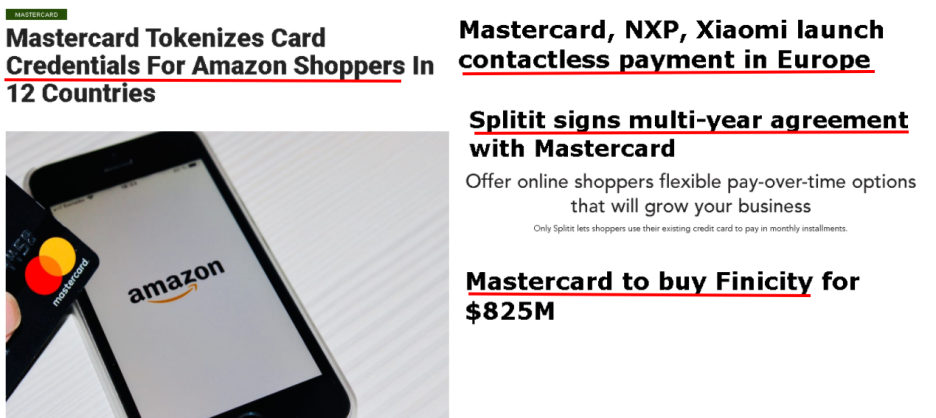

최근에는 아마존과 제휴하여 전세계 12개 국가에서 아마존을 통해서 거래할 경우 선불결제카드를 토큰화한다고 발표했습니다. 이게 무슨말이나면, 실물카드 대신에 디지털 토큰으로 대체한다는 건데요, 결제 건수마다 고유한 정보로 처리가 되고, 토큰 주인만 사용할 수 있습니다. 즉 간편하고 보안성은 강한 결제수단이라고 볼 수 있죠.

그리고 NXP, 샤오미 등과 협력하여 유럽 내에서 비접촉 결제서비스를 출시할 예정입니다. 계속 얘기했었던 코로나바이러스로 인해 가속된 비접촉 결제 수요 증가에 맞춰 빠르게 대응하고 있는거죠.

그리고 Splitt이라는 이스라엘의 기업인데, 찾아보니까 할부결제 서비스를 제공하는 결제서비스기업이더라구요, 아무튼 이 회사와 전략적 제휴를 통해서 거래대금을 늘리고 고객들에게 더욱 다양한 결제서비스를 제공할 수 있을거라고 보고 있습니다. 여기에 금융데이터기업인 Finicity까지 인수를 최근에 했습니다.

대표사진 삭제

사진 설명을 입력하세요.

보시면 아시겠지만 마스터카드 역시 비자와 상당히 유사합니다.

사실상 과점인 결제시장에서 창출되는 영업활동현금흐름을 가지고 작지만 성장성이 높은 기업들을 계속 인수하거나 전략적 투자를 통해 글로벌결제네트워크기업으로 포트폴리오를 키워나가는 겁니다.

마스터카드의 경우 좌측 그림에서 보시는 것처럼 정말 많은 기업들을 인수하고 투자하면서 커왔는데요, 몇 가지만 뽑아보자면, 우선 덴마크의 네츠라는 실시간결제서비스를 제공하는 기업을 인수했습니다. 네츠를 통해서 유럽시장 지배력을 조금씩 확보하는 한편, 카드를 넘어서 계좌에서 계좌로 다이렉트로 연결되는 서비스를 제공하기 위한 그림의 포석이라고 보입니다. 또 ethoca라는 기업 인수를 통해 위변조 등 보안을 강화했구요, Vyze라는 기업을 통해서 여러 가지 결제수단 서비스를 제공할 수 있게 되었습니다. 결국 마스터카드도 비자와 마찬가지로 여러 기업 인수를 통해 단순 카드사를 넘어 결제네트워크 플랫폼 기업으로 도약을 하고 있습니다.

대표사진 삭제

사진 설명을 입력하세요.

그리고 애플페이나 페이팔 같은 기업들이 비자와 마스터카드를 위협하거나 심지어 대체할 수도 있지 않냐고 하시는 분들이 계신대, 개인적으로 전 불가능하다고 봅니다. 애플페이나 페이팔 같은 기업들도 결국 비자와 마스터카드가 구축해놓은 결제네트워크에 기반하고 있고, 이 기업들이 독자적으로 하려면 자기들만의 결제 네트워크를 구축하고, 그런 네트워크 운영 노하우를 쌓고, 사업파트너를 계속 확보하고 해야하는데, 이걸 다 하려면 시간도 많이 들고 비용도 많이들고 게다가 비자와 마스터카드라는 쟁쟁한 기업이 버티고 있으니 쉽지 않을 거라고 봅니다.

거기에 방금 살펴본대로 비자나 마스터카드도 계좌대계좌로 다이렉트로 가는 서비스를 제공하기 위한 M&A를 적극적으로 하고 있기 때문에 이 두 기업의 경쟁력은 더욱 강화되고 시장지배력은 굳건할 거라고 생각합니다.

대표사진 삭제

사진 설명을 입력하세요.

그래서 전망의 경우 두 기업이 속한 산업 전망도 밝고 기업 개별적으로 훌륭하게 대응하고 있다고 판단해서 각각 2점씩 부여했습니다.

현재까지 점수는 비자가 11점, 마스터카드가 7점입니다.

대표사진 삭제

사진 설명을 입력하세요.

이어서 배당안전성을 보겠습니다. simply safe dividends에서 비자의 배당안전성을 최고점수인 99점을 부여했습니다.

대표사진 삭제

사진 설명을 입력하세요.

비자의 배당수익률은 0.62%로 굉장히 낮지만, 제가 항상 강조했지만 배당수익률만 보기보다는 배당성장률을 보는 게 더 중요합니다. 5년 평균 배당성장률은 20%, 10년 평균 배당성장률은 무려 25%입니다. 굉장히 훌륭합니다. 배당성장역사는 11년밖에 안되지만, 비자가 2008년에 상장한 걸 감안하면 훌륭하다고 봅니다.

대표사진 삭제

사진 설명을 입력하세요.

EPS기준으로 배당성향은 20%고, 잉여현금흐름, Free Cash flow기준 배당성향은 19%로 굉장히 안전합니다. 배당성향은 낮으면 낮을수록 안전합니다.

대표사진 삭제

사진 설명을 입력하세요.

마스터카드 역시 99점, 최고점수를 받았습니다.

대표사진 삭제

사진 설명을 입력하세요.

배당수익률은 0.53%로 역시 엄청나게 낮지만, 5년 평균 배당성장률 23%, 10년 평균 배당성장률은 무려 37%입니다. 정말 경이로운 성장률을 보여주고 있습니다. 작년에만 29% 증가했으니, 배당이 이렇게 빨리 증가하는데 배당수익률이 저렇게 낮게 나오는 건 주가가 그만큼 많이 올랐다는 거죠. 마스터카드의 배당성장역사는 9년인데요, 2006년 상장 이후 한동안 배당증가가 없다가 2011년부터 증가하기 시작했습니다. 배당성장역사는 다소 아쉽네요.

대표사진 삭제

사진 설명을 입력하세요.

배당성향의 경우 EPS기준 20%, FCF기준 19%로 비자와 거의 비슷한 수준이며, 매우매우 안전한 수준입니다.

대표사진 삭제

사진 설명을 입력하세요.

그래서 배당에서는 비자와 마스터카드가 각각 3점씩 얻어서 현재 누적 비자가 14 대 10으로 여전히 앞서가고 있습니다.

대표사진 삭제

사진 설명을 입력하세요.

밸류에이션의 경우 비자와 마스터카드가 동일 업종이고 거의 똑같은 비즈니스모델이기 때문에 PER로 비교하기 좋다고 생각이 들고, 현재 PER과 미래 예상 PER둘 다 가져왔습니다. PEG는 Price to Earnings Growth Ratio라는 건데 PER에 성장률까지 접목시킨 비율이구요,

Price to Sales ratio는 매출대비 가격으로 저평가 여부를 나타낸겁니다. 일단 둘다 PER과 PEG가 높은 편인데요, 그래도 비자가 마스터카드보다는 조금 더 저평가된 상태라고 보여집니다만, PEG로 봤을 때는 마스터카드가 오히려 더 저평가된 모습을 보여주고 있으니, 이 점 참고하시면 될 것 같습니다. 밸류에이션에선느 비자가 3점 마스터카드가 1점으로 누적 비자가 17점 마스터카드가 11점입니다.

대표사진 삭제

사진 설명을 입력하세요.

그리고 이건 참고차 가져왔는데요, 내부자 거래입니다.

위에가 비자인데요, 보시면 CEO와 CFO 등이 매도를 하고 있는 걸 알 수가 있죠.

그리고 아래는 마스터카드인데, 10% 이상 지분을 가지고 잇는 대주주와 부회장, CEO 등이 적극적으로 매도를 하고 있습니다.

아무래도 가장 많은 정보를 가지고 있는 사람들인데 이렇게 적극적으로 주식을 매도하는 거보면, 본인들이 봤을 때도 주가가 고평가됐다고 생각하는 게 아닐까 조심스럽게 추측해봅니다. 방금 저희가 밸류에이션을 보면서 굉장히 높다는 걸 봤는데, 이것도 그거에 대한 근거가 될 수도 있을 것 같아서 공유드렸습니다.

대표사진 삭제

사진 설명을 입력하세요.

마지막은 퍼포먼스입니다. 2010년부터 비자와 마스터카드 s%p500의 퍼포먼스인데요, 마스터카드가 가장 좋은 퍼포먼스를 보여줬고 그 다음에 비자, 그리고 S&P500순입니다.

두기업모두 시장지수를 아웃퍼폼했지만 마스터카드가 조금 더 좋은 퍼포먼스를 보여줬습니다.

대표사진 삭제

사진 설명을 입력하세요.

그래서 마지막 영역에서는 마스터카드가 1점을 가져갔습니다.

대표사진 삭제

사진 설명을 입력하세요.

최종 결과입니다.

비즈니스모델, 브랜드파워, 재무, 전망, 배당매력, 밸류에이션, 퍼포먼스 7개 영역에서 평가를 해봤구요 결과는 비자가 17점, 마스터카드가 12점으로 비자가 조금 더 매력적이라고 판단했습니다. 물론 저는 둘 다 보유 중이고 앞으로도 그럴 예정입니다. 그래서 오늘 자료도 재미로만 봐주시구요, 절대 추천은 아니니 꼭 참고만 해주세요. 감사합니다.

'미국주식 > 미국주식분석' 카테고리의 다른 글

| [미국주식]평생 들고갈 JP모건(JPM) 3부 (0) | 2021.07.24 |

|---|---|

| [미국주식]평생 들고갈 JP모건(JPM) 1부 (0) | 2021.07.23 |

| [미국주식대결] 비자(V) vs. 마스터카드(MA) 1편(비즈니스모델, 브랜드파워, 재무) (0) | 2021.07.21 |

| [미국 주식분석] 페이스북(FB) 4편 : 잠재 리스크 & 밸류에이션 (ft. CEO, 보안, 규제) (0) | 2021.07.20 |

| [미국 주식분석] 페이스북(FB) 2편 : 투자 아이디어(ft. 리브라) (0) | 2021.07.18 |